未分類

財産分与2分の1ルールが修正される場合とは?具体例で解説

財産分与における「2分の1ルール」とは?

離婚時の財産分与において、夫婦が婚姻中に協力して築き上げた財産(共有財産)は、原則として双方の貢献度(寄与割合)を平等とみなし、2分の1ずつに分けるという考え方があります。これが、実務上確立されている「2分の1ルール」です。

このルールは、たとえ夫が会社員で妻が専業主婦(主夫)であるなど、直接的な収入に大きな差があったとしても、家庭を支えるという内助の功も等しく評価されるべきであるという思想に基づいています。財産分与の基本的な考え方については、財産分与の対象と割合の原則的な考え方についての記事で体系的に解説していますが、本記事では、この大原則が適用されない「例外」的なケースに焦点を当て、どのような事情があれば分与割合が修正されるのかを、実際の裁判例を基に深掘りしていきます。

なぜ原則は「2分の1」なのか?その法的根拠

財産分与の割合が原則として2分の1とされる背景には、夫婦の協力関係を平等に評価するという法的な精神があります。

民法第768条3項では、「家庭裁判所は、当事者双方がその協力によって得た財産の額その他一切の事情を考慮して、分与をさせるべきかどうか並びに分与の額及び方法を定める。」と規定されています。この「協力」には、外で働いて収入を得ることだけでなく、家事や育児といった家庭内での労働も含まれます。判例においても、夫婦の貢献度は特段の事情がない限り平等であると推定されており、これが2分の1ルールの法的根拠となっています。

この考え方は長年の実務で定着してきましたが、令和6年(2024年)成立の民法改正により、寄与の程度が異なることが明らかでないときは相等しいものとする旨(いわゆる「2分の1ルール」)などが条文上も明確化されることとなりました。この原則を理解することが、後に解説する「例外」がいかに特別なものであるかを認識する上で重要になります。

参照:法務省「民法等の一部を改正する法律(父母の離婚後等の子の養育に関する見直し)について」

「2分の1」が適用される典型的なケース

では、具体的にどのような場合に2分の1ルールが適用されるのでしょうか。以下に典型的なケースを挙げます。

- 夫が会社員、妻が専業主婦の家庭

夫の給与収入で形成された預貯金や不動産であっても、妻の家事・育児といった支えがあってこそ形成された財産であると評価され、原則として2分の1で分与されます。 - 夫婦共働きで収入に差がある場合

例えば、夫の年収が1000万円、妻の年収が300万円といったケースでも、それぞれの収入は夫婦の協力のもとで得られたものと考えられます。収入差があることだけを理由に分与割合が変動することは基本的にはなく、寄与度は平等と評価されるのが一般的です。

これらのケースからも分かるように、裁判所は形式的な収入額だけで貢献度を判断するわけではありません。しかし、「我慢できない不公平感がある」「自分の状況はこれらとは違う」と感じる方もいらっしゃるでしょう。次章では、その「不公平感」を法的に主張し、2分の1ルールが修正された具体的な裁判例を見ていきます。

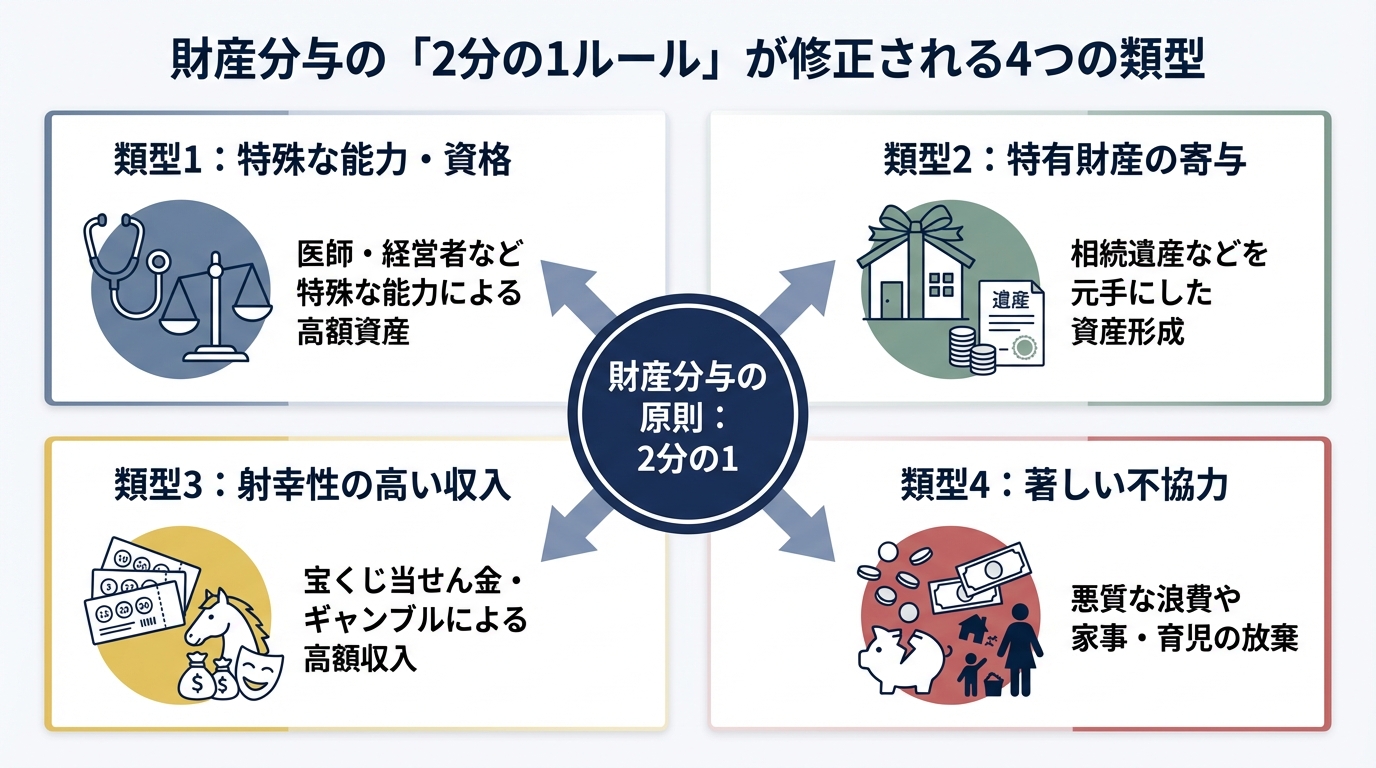

財産分与の2分の1ルールが修正される4つの類型

2分の1ルールは強力な原則ですが、機械的に適用することがかえって不公平となる「特段の事情」が存在する場合には、その割合が修正されることがあります。ここでは、その代表的な類型を4つに分類し、実際の裁判例を交えながら解説します。

類型1:一方の特殊な能力・資格による高額な資産形成

医師、弁護士、公認会計士といった高度な専門資格や、プロスポーツ選手、芸術家、企業の経営者など、個人の特別な才能や血のにじむような努力によって、夫婦の協力の範囲を明らかに超える高額な資産が形成されたと評価されるケースです。

単に高収入であるというだけでは、この類型には該当しません。その資産形成が、婚姻関係における夫婦の協力というよりも、その個人の特殊性や婚姻前から培ってきた能力に強く依存していると認められる必要があります。

【参考裁判例:大阪高判平成26年3月13日】

夫が医師であり、財産分与対象額が3億円を超えていた事案で、裁判所は、婚姻届出前からの勉学等を含む夫の個人的努力や、婚姻後に医師資格を活用して多くの労力を費やし高額の収入を得ていた事情を考慮し、寄与割合を夫6:妻4と判断しました。

この事例のように、個人の特殊性が考慮される場合でも、配偶者の貢献が全く無視されるわけではなく、具体的な事情に応じて割合が調整されることになります。

類型2:特有財産が資産の維持・形成に大きく寄与した

夫婦の一方が婚姻前から所有していた財産や、婚姻中に親から相続・贈与された財産は「特有財産」とされ、原則として財産分与の対象外です。しかし、この特有財産が、夫婦の共有財産の維持または増加に大きく貢献した場合には、その貢献度に応じて分与割合が修正されることがあります。

具体的には、以下のようなケースが考えられます。

- 相続した遺産を元手に株式投資を行い、資産を大幅に増やした。

- 親から贈与された資金を頭金にして住宅ローンを組み、不動産を購入した。

- 本来共有財産から支出すべき生活費を、自身の特有財産から長期間補填していた。

【参考裁判例:東京高判平成7年4月27日】

特有財産の寄与を主張するためには、その資金の流れを客観的な資料(贈与契約書、送金記録、遺産分割協議書など)で明確に示すことが極めて重要です。

類型3:射幸性の高い収入(宝くじ・ギャンブル等)による資産形成

宝くじの当せん金や、競馬・競輪といったギャンブルで得た高額な払戻金などは、夫婦の協力とは直接関係のない、個人の幸運(偶然性)によって得られたものという側面が強い収入です。そのため、このような射幸性の高い収入を原資として形成された財産については、2分の1ルールの修正が認められる可能性があります。

【参考裁判例:東京高判平成29年3月2日】

宝くじの当選金等を原資として形成された財産の分与が争われた事案で、裁判所は、当選金の取得経緯等を踏まえつつも当選金等を共有財産とした上で、分与割合を夫6:妻4と判断しました。

この種の収入は、その原資がどこから支出されたか(共有財産か特有財産か)によっても判断が分かれる可能性があり、専門的な検討が必要な領域です。

類型4:一方の浪費や家事・育児の放棄など著しい不協力

夫婦の一方が、不貞相手への貢物、ギャンブル、過度な遊興費などで共有財産を著しく減少させた場合や、協力義務に反して家事や育児を全く放棄していた場合など、貢献度がマイナスに評価され、分与割合が修正されることがあります。

ただし、この類型で割合の修正が認められるハードルは非常に高いと言わざるを得ません。「趣味にお金を使いすぎた」「家事が少し苦手だった」という程度では、特段の事情とは認められないのが実情です。夫婦の協力関係を根底から破壊するほどの、極めて悪質な事情が求められます。

浪費を理由に割合の修正を主張する場合、その事実をクレジットカードの明細や領収書、借入の記録などで具体的に立証する必要があります。

分与割合の修正を主張するための実践的ステップと弁護士の役割

ここまで読まれて、「自分のケースも割合の修正を主張できるかもしれない」と感じた方もいらっしゃるかもしれません。しかし、2分の1ルールの壁は厚く、その修正を勝ち取るには、感情論ではなく、法的な論理と客観的な証拠に基づいた主張が不可欠です。ここでは、そのための実践的なステップを解説します。

ステップ1:主張の根拠となる証拠を収集・整理する

分与割合の修正を求める上で、最も重要なのが「証拠」です。主張がどれだけ正当に思えても、それを裏付ける客観的な証拠がなければ、相手方や裁判所を説得することはできません。

収集すべき証拠は、主張したい類型によって異なります。

- 類型1(特殊な能力)の場合:医師免許などの資格証明書、過去の確定申告書、給与明細、会社の決算報告書、業界での受賞歴を示す資料など

- 類型2(特有財産)の場合:相続時の遺産分割協議書、贈与契約書、婚姻前の預金通帳の写し、不動産の全部事項証明書(登記簿謄本)など

- 類型4(浪費)の場合:クレジットカードの利用明細、消費者金融からの借入記録、高額商品の領収書、不貞相手への送金記録など

これらの証拠を、離婚を切り出す前に、可能な限り収集・整理しておくことが極めて重要です。相手に知られてしまうと、証拠を隠されたり、処分されたりするリスクがあるためです。

ステップ2:法的な主張を組み立てる

収集した証拠をもとに、なぜ2分の1ルールを修正すべきなのか、法的に説得力のある主張を組み立てる必要があります。

単に「私が稼いだお金だ」「親の遺産があったから家が買えた」と感情的に訴えるだけでは不十分です。「〇〇という客観的な証拠から、共有財産の形成における私の寄与は、民法768条の趣旨に照らしても、配偶者の寄与を明らかに上回る〇割と評価されるべきである」といった形で、事実(証拠)と法的な評価を結びつけて論理的に主張を構築しなくてはなりません。

このプロセスは、過去の裁判例の知識や法解釈に関する深い理解が求められるため、非常に専門的で難しい作業となります。

弁護士への相談が不可欠な理由と留意点

これまで述べてきた通り、財産分与における2分の1ルールの修正は、あくまで「例外」です。その高いハードルを越えるためには、専門家である弁護士のサポートが事実上不可欠と言えるでしょう。

弁護士に依頼することで、以下のような専門的なサポートが期待できます。

- 適切な証拠の選別と収集方法のアドバイス:あなたの主張を裏付けるために、どのような証拠が有効か、どうすれば集められるかを的確に判断し、助言します。

- 過去の裁判例に基づく的確な見通しの判断:あなたのケースが、過去の裁判例に照らして割合修正の可能性があるのか、あるとすればどの程度の割合が見込めるのか、専門的な視点から見通しを立てます。

- 相手方や裁判所を説得するための交渉・主張立証活動:法的な論理に基づいた主張書面を作成し、相手方との交渉や、調停・訴訟の場であなたの代理人として説得力のある主張を展開します。

財産分与の割合修正は、法律の専門知識と交渉力が結果を大きく左右する分野です。ご相談にいらっしゃる際には、お手持ちの財産に関する資料(預金通帳、不動産の登記簿謄本、保険証券など)を可能な限りご持参いただくと、より具体的で的確なアドバイスが可能になります。当事務所の弁護士費用についても、明瞭な体系でご案内しております。

まとめ|財産分与の割合に疑問を感じたら専門家にご相談を

本記事では、財産分与における「2分の1ルール」が修正される例外的なケースについて、4つの類型と具体的な裁判例を交えて解説しました。

改めて要点をまとめます。

- 財産分与は、夫婦の貢献度は平等であるとして「2分の1」とするのが大原則です。

- しかし、一方の特殊な能力や特有財産の寄与など、「特段の事情」がある場合には、この割合が修正される可能性があります。

- 割合の修正を主張するためには、客観的な証拠に基づいた、専門的かつ論理的な主張が不可欠であり、そのハードルは非常に高いのが実情です。

もし、あなたがご自身の離婚における財産分与の割合に疑問や不公平感を抱いているのであれば、それは一人で抱え込むべき悩みではありません。その主張が法的に認められる可能性があるのか、そのためには何が必要なのかを、専門家である弁護士に相談することが、納得のいく解決への第一歩となります。

虎ノ門法律経済事務所柏支店では、離婚・男女問題に注力しており、財産分与に関する豊富な知識と経験を有しています。相談料・相談時間等のご案内の詳細はお問い合わせください。分与割合にご納得がいかない、ご自身のケースではどうなるのか知りたいという方は、お一人で悩まず、まずはお気軽にご相談ください。

財産分与の対象と割合の原則的な考え方について

財産分与における2つの重要論点「対象」と「割合」

離婚に際して財産分与を考えるとき、「何を分けるか(対象財産の範囲)」と「どう分けるか(分与の割合)」という2つが主な論点となります。

夫婦が婚姻期間中に協力して築き上げた財産を、どのように清算するのか。このプロセスは、感情的な対立も絡み、当事者だけでの話し合いでは行き詰まってしまうことも少なくありません。しかし、法律には明確な原則が存在します。まずはこの原則を正しく理解し、ご自身の状況がどこに当てはまるのかを冷静に把握することが、納得のいく解決への第一歩となります。

この記事では、財産分与の根幹をなす「対象」と「割合」という2つの原則を明確にした上で、実際の裁判ではどのような点が争点となり、原則がどのように修正されるのかを、具体的な裁判例を交えながら専門家の視点で詳しく解説していきます。離婚時の財産分与の全体像については、財産分与の基本で体系的に解説していますので、そちらも併せてご覧ください。

【原則①】財産分与の対象になる財産・ならない財産

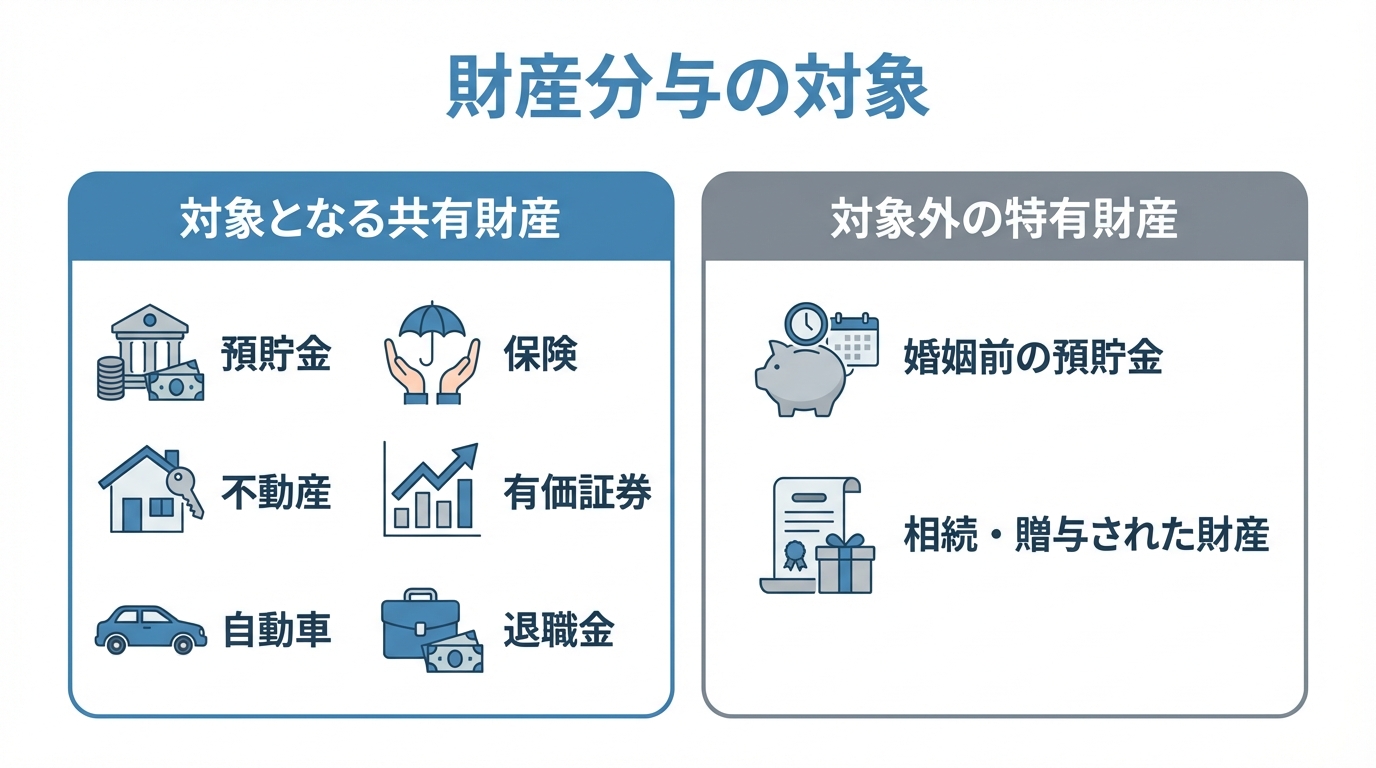

最初の論点、「何を分けるか」についてです。財産分与の対象となるのは、原則として「共有財産」のみです。夫婦の一方が婚姻前から所有していた財産や、親から相続した財産などは「特有財産」と呼ばれ、原則として分与の対象にはなりません。

この点は、民法第762条が「婚姻前から有する財産」や「婚姻中自己の名で得た財産」は各自の財産(特有財産)であること、また帰属が明らかでない財産は夫婦の共有と推定されることを定めている点とも整合します。重要なのは、預金や不動産の名義が夫または妻のどちらか一方になっていても、それが婚姻期間中に夫婦の協力によって得られたものであれば「共有財産」と見なされるという点です。逆に、夫婦共有名義の財産であっても、その原資が一方の特有財産であれば、分与の対象から外れる可能性があります。

対象となる「共有財産」とは?具体例一覧

共有財産とは、「婚姻中に夫婦が協力して得た財産」のことを指します。これは、夫婦の一方が働き、もう一方が専業主婦(主夫)として家事や育児を担っていた場合でも、内助の功によって財産の形成・維持に貢献したと考えられ、同様に共有財産となります。具体的には、以下のようなものが挙げられます。

- 預貯金:夫婦それぞれの名義の預金口座、子ども名義の預金(原資が夫婦の収入である場合)など

- 不動産:婚姻中に購入した土地、建物(マンション、戸建て)など

- 自動車:婚姻中に購入した車

- 保険:生命保険や学資保険などの解約返戻金

- 有価証券:株式、投資信託、国債など

- 退職金:(支給済み・支給見込みを問わず)婚姻期間に対応する部分の退職金

- 年金:厚生年金等については「年金分割(保険料納付記録の分割)」として整理

対象外となる「特有財産」とは?具体例一覧

一方、特有財産とは、民法で「夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産」と定められており、基本的には夫婦の協力とは無関係に得られた財産を指します。代表的なものは以下の通りです。

- 婚姻前から所有していた預貯金や不動産

- 親からの相続や贈与によって得た財産(遺産、贈与金など)

ただし、注意が必要です。例えば、相続した不動産の固定資産税を家計から支払っていた場合や、婚姻前の預金口座に給与が振り込まれ続け、特有財産と共有財産が混ざり合って区別できなくなった場合(渾然一体化)など、単純に分与対象外とならないケースも存在します。こうした複雑なケースについては、より詳しい解説を特有財産の判断のページでご覧いただけます。

【原則②】財産分与の割合は「2分の1」が基本

次に、第二の論点「どう分けるか」についてです。共有財産を分ける際の割合は、原則として「2分の1」とされています。これは「2分の1ルール」と呼ばれ、実務上の基本的な考え方として定着しています。

このルールの背景には、夫婦の協力によって築かれた財産に対する貢献度は、たとえ収入に差があったとしても、また一方が専業主婦(主夫)であったとしても、等しく評価されるべきという思想があります。夫の収入も、妻の家事・育児といった支えがあってこそ得られたもの、という考え方です。

この「2分の1ルール」は、判例・実務の積み重ねによって形成され、実務上の基本的な考え方として定着しています。

財産分与の原則が揺らぐケース

ここまで解説してきた「対象は共有財産」「割合は2分の1」という原則は、絶対的なものではありません。裁判所の判断では、個別の事情を考慮して、この原則が修正されることがあります。特に争点となりやすいのは、以下の4つのケースです。実際の裁判例を基に、どのような場合に原則が揺らぐのかを見ていきましょう。

ケース1:特有財産が共有財産の形成・維持に寄与した

夫婦の一方の特有財産が、共有財産の購入や維持に貢献したと認められるケースです。例えば、婚姻中に不動産を購入する際に、妻が親から相続した遺産を頭金の一部に充てた場合などが典型例です。

このような場合、その特有財産の貢献分を考慮せずに単純に2分の1で分けることは、かえって不公平な結果を招きます。そのため、裁判所は特有財産の寄与分を評価し、分与額や割合を調整することがあります。

裁判例(東京高判昭和57年2月16日・判時1041号73頁)では、配偶者の一方が相続した土地を売却し、その売却代金で取得した不動産について、特有財産として財産分与の対象から除いたとされています。

ケース2:一方の特別な才能や努力で高額な資産を築いた

医師や弁護士、会社経営者、あるいはスポーツ選手や芸術家など、個人の特別な才能や資格、並外れた努力によって高額な資産が形成された場合も、2分の1ルールが修正されることがあります。

もちろん、そのような場合でも、配偶者の内助の功がなければその才能を十分に発揮できなかったであろうことから、配偶者の貢献が全く無視されるわけではありません。しかし、資産形成への貢献度が著しく異なると判断されれば、割合が修正されるのです。

医師や会社経営者など、個人の特別な能力や長時間労働等の事情が資産形成に大きく影響したと判断される場合には、個別事情を踏まえて、2分の1の原則から分与割合が修正されることがあります。

ケース3:一方の浪費などで不当に共有財産を減少させた

夫婦の一方が、ギャンブルや過度なブランド品の購入、あるいは不貞相手へのプレゼントなど、身勝手な理由で共有財産を著しく減少させた場合、正直に財産形成に貢献してきたもう一方からすれば到底納得できるものではありません。

このようなケースでは、浪費された財産が離婚時点でも「現存するもの」とみなして財産分与の計算(持ち戻し計算)をすることがあります。例えば、夫がギャンブルで500万円を浪費した場合、その500万円を共有財産に加算した上で分与額を計算し、夫の取得分から差し引くといった処理が考えられます。これにより、浪費した側の取得分は実質的に減額され、公平性が保たれます。

ただし、これを主張するためには、何にいくら使ったのかを客観的に証明する必要があります。クレジットカードの明細、預金口座の取引履歴、高額商品の領収書、借入金の契約書などが有効な証拠となります。

ケース4:特有財産の証明が困難だが、その存在が推認される

実務上、非常に悩ましいのがこのケースです。例えば、婚姻前に500万円の預金があったとしても、その口座を給与振込や生活費の引き落としに使っているうちに、どこまでが特有財産でどこからが共有財産なのか、明確に区別できなくなってしまうことは珍しくありません。

このように特有財産であることの厳密な証明が難しい場合でも、諦める必要はありません。婚姻時の預金残高を示す通帳の写しや、親から相続した際の遺産分割協議書などから、現在の資産の中に特有財産に由来するものが含まれていることが「推認」されれば、裁判所はそれを考慮してくれる可能性があります。

これは、財産分与制度における民法768条3項の「その他一切の事情」を考慮した判断であり、形式的な証明が困難な場合でも、実質的な公平を図ろうとする裁判所の姿勢の表れといえます。特有財産の存在をうかがわせる間接的な証拠でも、諦めずに収集・整理することが重要です。

財産分与を有利に進めるための実践的ポイント

これまで見てきたように、財産分与には明確な原則がある一方で、個別の事情によって結論が大きく変わりうる複雑な側面も持ち合わせています。ご自身の権利を正しく主張し、納得のいく結果を得るためには、感情的な対立を避け、冷静かつ戦略的に準備を進めることが不可欠です。具体的には、以下の3つのステップが重要になります。

- 全財産のリストアップと証拠収集

まずは、夫婦の財産をすべて洗い出すことから始めます。預貯金(すべての銀行口座)、不動産(登記簿謄本)、保険(保険証券)、有価証券(取引残高報告書)、自動車(車検証)、退職金(退職金規程)など、財産の存在と評価額を客観的に示す資料をできる限り収集してください。相手方が財産を隠している可能性も念頭に置き、丁寧な調査が必要です。 - 特有財産と共有財産の明確な区別

次に、集めた資料をもとに、各財産が「共有財産」なのか「特有財産」なのかを仕分けます。特に特有財産を主張する場合は、その原資が婚姻前の預金や相続財産であることを証明する資料(婚姻日の預金通帳のコピー、遺産分割協議書、贈与契約書など)が決定的に重要となります。 - 寄与度や貢献を裏付ける資料の準備

分与割合について2分の1ルールからの修正を主張する場合には、その根拠となる資料が必要です。例えば、特別な才能による高額所得を主張するなら確定申告書や源泉徴収票、相手方の浪費を主張するならクレジットカード明細や領収書など、ご自身の主張を客観的に裏付ける証拠を揃えましょう。

これらの作業は、法的な知識だけでなく、実務的な経験も要求されるため、ご自身だけで完璧に行うのは非常に困難です。また、財産分与について当事者間で合意ができた場合には、その内容を離婚協議書・公正証書化といった法的な書面に残しておくことが、将来のトラブルを防ぐ上で極めて重要です。

財産分与は、離婚後の生活設計を左右する重要な問題です。少しでも不安や疑問を感じたら、ぜひ一度、専門家である弁護士にご相談ください。当事務所では、ご依頼者様にとって最善の解決策を共に考え、その実現に向けて全力でサポートいたします。