本ページでは、婚姻費用の算定方法について説明します。

このページの目次

1. 婚姻費用とは

婚姻費用とは、婚姻生活の維持費用を意味し、衣食住の費用、医療費、娯楽費、交際費、養育費、教育費といったものが広く含まれます。

民法760条は、「夫婦は、その資産、収入その他一切の事情を考慮して、婚姻から生ずる費用を分担する。」と定めており、婚姻共同生活の維持費用である婚姻費用を夫婦が分担すべきであるとしています。

夫婦が別居した場合であっても、婚姻費用の分担義務は負うため、別居後の生活費の請求として、問題となることがあります。

婚姻費用は、改定標準算定表を用いておおよその額は算定することができますが、本ページでは、算定表の基となっている婚姻費用の具体的な算定方法(改定標準算定方式)について簡単に説明します。

2. 婚姻費用の算定方法

⑴総収入の認定

婚姻費用の算定に当たっては、まず夫婦双方の総収入(年間収入)を認定します。

総収入の認定においては、給与所得者であれば、源泉徴収票、自営業者であれば、確定申告書が用いられます。課税証明書が用いられることもあります。

ここでいう総収入は、給与所得者でいうところの額面の給与となります。

⑵基礎収入の算定

ア 基礎収入とは

総収入を認定した後、「基礎収入」と呼ばれるものを算定します。

総収入全てを生活費に回せるわけではないため、総収入から通常生ずる諸経費を控除して、基礎収入を算定します。

具体的には、総収入から公租公課、職業費、特別経費を差し引いたものになります。以下、それぞれについて説明します。

(ア)公租公課

控除される公租公課には、所得税、住民税及び社会保険料が含まれます。

なお、自営業者については、総収入の認定の段階で既に社会保険料が控除されているため、ここには含まれません。

公租公課の負担割合は、高額所得者の方が大きくなり、給与所得者の公租公課の割合はおおむね8%から35%となります。所得に応じて、総収入に一定の割合を乗じた金額が公租公課の額として控除額となります。

(イ)職業費

職業費とは、給与所得者として就労するために必要な経費を意味します。

具体的には、「被服及び履物」、「交通」、「通信」、「書籍・他の印刷物」、「諸経費」、「こづかい」及び「交際費」の7費目です。

自営業者の場合は、「職業費」に相当する費用は、「課税される所得金額」において既に考慮されていることから、控除されません。

給与所得者の職業費の割合は、統計資料から、所得に応じて、おおむね13%から18%とされ、所得に応じて総収入に一定の割合(13%から18%)を乗じた金額が控除額となります。

なお、職業費については高額所得者の方が、割合が小さいものとなります。

(ウ)特別経費

特別経費とは、その他生活上出費を要するものであり、「住居関係費」、「保健医療」及び「保健掛金」が含まれます。

給与所得者の特別経費の割合は、統計資料から、おおむね14%から20%の割合となり、所得に応じて総収入に一定の割合(14%から20%)を乗じた金額が控除額となります。

特別経費についても、高額所得者の方が、割合が小さいものとなります。

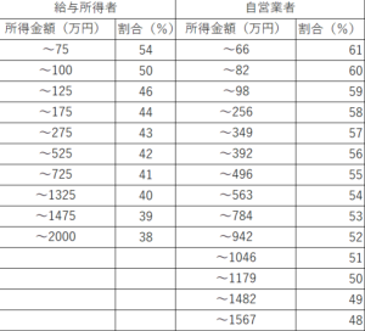

イ 基礎収入割合を用いる方法

上記の算定方式から、所得に応じた基礎収入割合が、下記の表のとおり示されています。

⑶権利者世帯に割り振られる婚姻費用の算定

基礎収入の算定後、権利者世帯に割り振られる婚姻費用の算定を行います。

割り振られる婚姻費用の算定に当たっては、生活費指数というものを用います。

生活費指数とは、親を100とした場合の、一人一人に充てられるべき生活費の割合のことで、親はそれぞれ100、0歳から14歳の子どもは62、15歳以上の子どもは85とされます。

これを用いて、権利者世帯の生活費を算出します。

- 権利者世帯の生活費

=(権利者及び義務者の基礎収入の合計額)×権利者世帯の生活費指数/全体の生活費

で表すことができます。

例えば、妻が子ども1人(14歳未満)と同居し、夫が1人で暮らしているような場合には、

- 権利者世帯の生活費

=(権利者及び義務者の基礎収入の合計額)×100(妻)+65(子)/100(妻)+100(夫)+65(子)

=(権利者及び義務者の基礎収入の合計額)×165/265

が権利者世帯に割り振られる婚姻費用となります。

⑷義務者から権利者に支払うべき婚姻費用の算定

権利者世帯に割り振られる婚姻費用が算定された後、同額(権利者世帯に割り振られる婚姻費用)から権利者の基礎収入を控除し、義務者から権利者に支払うべき婚姻費用が算定されます。

なお、ここでの婚姻費用は年額として算定されるため、月額については、これを12で除することになります。